Productividad empresarial, cómo se mide y cómo mejorarla+ejemplos

La productividad es una medida común para saber si un país, industria o unidad de negocios utiliza bien sus recursos (o factores de producción). Como la gestión empresarial se concentra en hacer el mejor uso posible de los recursos de una empresa, resulta fundamental medir la productividad para conocer el desempeño de las operaciones. En esta entrada conocerás el concepto de la productividad empresarial, cómo se mide y cómo mejorarla con ejemplos.

Ver también: Ejercicios resueltos sobre productividad laboral.

Ver también: Ejercicios resueltos de productividad multifactorial y total.

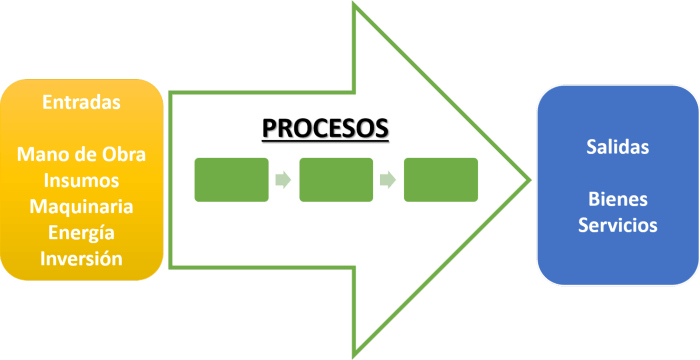

La actividad empresarial requiere transformar los recursos en bienes y servicios. Cuanto más eficiente realicemos esta transformación, más productivos seremos y mayor será el valor agregado que brindemos a nuestros clientes.

¿Qué es la productividad empresarial?

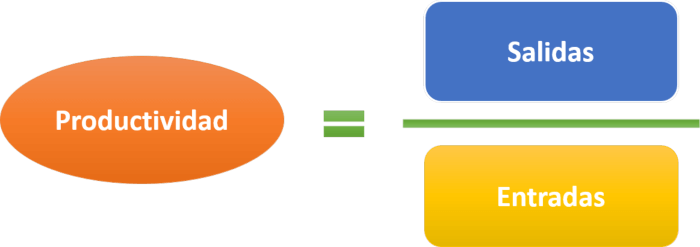

La productividad empresarial es el valor de las salidas (como bienes y servicios, ventas), dividido entre los valores de las entradas (recursos como salarios, costo de equipo y similares) de sus procesos empresariales. Por ejemplo:

- 50 panes/Kg. de harina, quiere decir que para producir 50 panes se requiere 1 Kg de harina.

- 8 sillas/hora-hombre, indica que para producir 8 sillas se requiere 1 hora-hombre de trabajo.

- $1000 por m2 ($/m2) que indica que se generan 1000 dólares en ventas por cada metro cuadrado de una tienda.

Cálculo de la productividad empresarial

Es importante no confundir el concepto de productividad con el de producción; la primera evalúa la eficiencia en el uso de los recursos y la producción sólo nos muestra la cantidad de unidades producidas. Un aumento de la producción no implica necesariamente aumento de la productividad.

A la productividad se le conoce como una medida relativa; es decir, para poder conocer su impacto, es necesario compararla con otro valor. Por ejemplo, si decimos que la productividad de operación de una zapatería en este mes es de 50 zapatos/hora-hombre; sólo tendremos el resultado de una división que no nos da mayores luces sobre si la empresa está siendo eficiente. En cambio, si lo comparamos con la productividad de la industria zapatera (60 zapatos/hora-hombre) o con su misma productividad un mes atrás (55 zapatos/hora-hombre); entenderemos que la empresa aun puede mejorar su eficiencia.

¿Cómo se mide la productividad en una empresa?

Para realizar la medición la productividad empresarial se deben seguir los siguientes pasos:

- Determinar el tipo de productividad a calcular (un sólo factor, multifactorial y total).

- Determinar las salidas del proceso.

- Calcular los recursos utilizados para generar las salidas. De ser necesario uniformizar las unidades.

- Dividir las salidas entre las entradas.

Estos pasos se explicarán con ejemplos más adelante.

Tipos de Productividad:

1. Productividad parcial o de un solo factor:

Evalúa la cantidad de unidades producidos respecto a un solo factor o insumo utilizado. Normalmente, para el cálculo de esta productividad se utiliza la unidad de medida estándar del factor correspondiente. Por ejemplo, para mano de obra se utiliza horas-hombre (productividad laboral); para materiales se puede usar su peso (kg), volumen (m3), área (m2), dependiendo de sus características.

2. Productividad multifactorial:

Evalúa las unidades producidas respecto a varios factores utilizados en su producción.

Al trabajar con varios factores, nos encontraremos con unidades de medida diferentes; por lo tanto, debemos uniformizar las unidades antes de realizar los cálculos. La manera más sencilla de uniformizar las unidades es utilizar el costo.

3. Productividad Total:

Es la razón de las unidades producidas respecto a todos los insumos utilizados. De la misma forma que en la productividad multifactorial, se uniformiza las variables considerando su costo.

A continuación, explicaremos cómo se mide la productividad paso a paso:

Ejemplo 1:

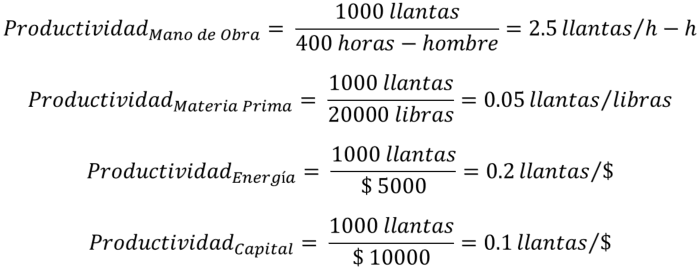

David Gonzales es presidente de Manufactura Gonzales, una productora de llantas para Go-Kart. Gonzales produce 1,000 llantas por día con los siguientes recursos:

- Mano de obra: 400 horas a $12.50 por hora-hombre

- Materia prima: 20,000 libras por día a $1 por libra

- Energía: $5,000 por día

- Capital: $10,000 por día

Calcular la productividad de cada factor, productividad multifactorial de mano de obra y materia, productividad multifactorial de energía y capital y la productividad total.

Solución:

Productividad de un solo factor:

Productividad Multifactorial:

En este caso, para trabajar con una sola unidad de medida, utilizamos el costo:

Productividad Total:

De la misma forma que el caso anterior, trabajamos con los costos de cada uno de los recursos para calcular la productividad:

![]()

Ejemplos de mejora de la productividad empresarial:

El mejoramiento de la productividad de una empresa puede darse de dos formas:

- Reducción de las entradas para obtener las mismas salidas; es decir, producir a misma cantidad utilizando una menor cantidad de recursos.

- Mantener las entradas constantes incrementando las salidas; es decir producir una mayor cantidad utilizando la misma cantidad de recursos.

Entonces, ¿cómo puedo reducir el uso de los insumos o producir una mayor cantidad?.

Pues dependerá de cada situación. Estos incrementos pueden ser producto de mejoras tecnológicas, insumos de mayor calidad, reingeniería, entre otros. En el libro de Administración de Operaciones de Heizer y Render (2014) se muestra un análisis de casos reales de mejora de la productividad en Starbucks y Taco Bell:

Starbucks:

“Éste es un juego de segundos…”, dice Silva Peterson, la encargada de ahorrar segundos en Starbucks. Su equipo de 10 analistas se está preguntando constantemente: “¿Cómo podemos quitarle tiempo a esto?”.

El análisis de Peterson sugirió que había algunas oportunidades evidentes. Primero, dejar de pedir firmas de autorización en compras con tarjeta de crédito por menos de $25. Esto le quitó 8 segundos al tiempo de transacción en la caja registradora. Luego los analistas notaron que la bebida fría más grande de Starbucks, el tamaño Venti, necesitaba dos movimientos de flexión y excavación para obtener hielo suficiente. La cuchara era demasiado pequeña. El rediseño de la cuchara proporcionó la cantidad adecuada en un movimiento y le quitó 14 segundos al tiempo promedio de un minuto.

En tercer lugar, estuvieron las nuevas máquinas para café exprés; con apretar un botón, las máquinas muelen los granos de café y lo cuelan. Esto permitió al servidor, llamado “barista” en el vocabulario de Starbucks, hacer otras cosas.

Los ahorros: aproximadamente 12 segundos por taza de café exprés.Como resultado, las mejoras en las operaciones de los locales de Starbucks han aumentado el volumen promedio anual de cerca de $200,000 hasta alrededor de $940,000 en los últimos 6 años. Esta es una mejora del 27% en la productividad —aproximadamente un 4.5% por año—. En la industria de los servicios, un aumento del 4.5% al año es muy deseable.

Taco Bell:

La experiencia de Taco Bell en la mejora de su productividad se presenta así:

Primero, revisó su menú y diseñó comidas fáciles de preparar; después trasladó una parte sustancial de la preparación de comidas a proveedores que desempeñaran el procesamiento de alimentos de manera más eficiente que si el restaurante hiciera todo. La carne molida se precuece antes de llegar y después se recalienta, al igual que muchos platillos empaquetados en bolsas de plástico que reciben un fácil recalentado sanitario. De manera similar, las tortillas llegan ya fritas y las cebollas picadas. La disposición y automatización eficientes acortaron en 8 segundos el tiempo necesario para la preparación de tacos y burritos, y redujeron el tiempo de avance a través de las líneas de entrega en un minuto. Estos avances se han combinado con el entrenamiento y la delegación de autoridad para incrementar el alcance de la administración de un supervisor para 5 restaurantes a un supervisor para 30 o más.

Los administradores de operaciones de Taco Bell consideran que han reducido la mano de obra en cada restaurante en 15 horas por día y el espacio destinado para esas tareas en más del 50%. El resultado es un restaurante que puede manejar el doble de volumen con la mitad de la mano de obra. Una administración de operaciones efectiva ha resultado en incrementos en la productividad para apoyar la estrategia de bajo costo de Taco Bell. En la actualidad, Taco Bell es el líder de los restaurantes de comida rápida de bajo costo y cuenta con el 73% de participación en el mercado de comida rápida mexicana.

Como te puedes dar cuenta, depende de cada tipo de negocio establecer estrategias, acciones, fomentar la innovación, etc. para aumentar su productividad. Como lectura complementaria te recomiendo nuestro post sobre “Cómo identificar problemas en una empresa para mejorarla”.

Para analizar las variaciones de la productividad de un periodo a otro, presentamos el siguiente ejemplo:

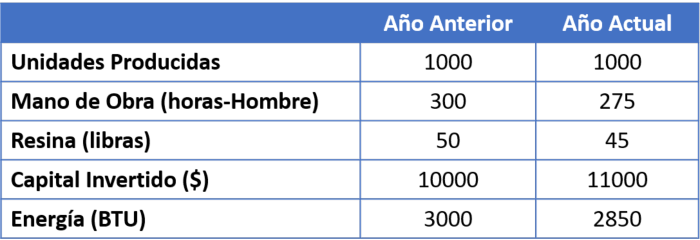

Ejemplo 2:

Eric Johnson fabrica bolas de billar en su planta de Nueva Inglaterra. Con los recientes incrementos en sus costos, ha encontrado un nuevo interés en la eficiencia. Eric está interesado en determinar la productividad de su organización. Le gustaría saber si mantiene su incremento promedio de productividad en la manufactura en un 3%. Cuenta con la siguiente información relativa a un mes del año pasado y su equivalente a un mes del presente año:

Evaluar el cambio porcentual de la productividad de mano de obra y productividad total de un mes del año anterior contra un mes de este año, teniendo en cuenta los siguientes datos:

- Mano de obra: $10 por hora-hombre.

- Resina: $5 por libra.

- Gasto de capital: 1% mensual de inversión.

- Energía: $0.50 por BTU.

Solución:

Productividad de mano de obra:

Realizando una revisión rápida de los datos, podemos afirmar que la productividad respecto a la mano de obra a mejorado; ya que por una menor cantidad de horas de trabajo se han generado las mismas unidades que el año anterior. Sin embargo, se realizará el cálculo para evaluar el aumento porcentual:

Año anterior:

Año Actual:

Para determinar la variación porcentual de un año a otro realizamos lo siguiente:

Reemplazando:

Obtenemos un resultado de 9.31%; lo que indica que la productividad de mano de obra aumentó en dicho porcentaje, superando el incremento promedio del 3%.

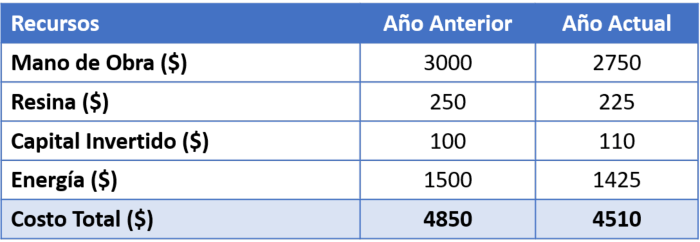

Productividad Total:

Primera se realizarán los cálculos de los costos de los recursos invertidos, según los datos brindados:

Año anterior:

Año Actual:

La variación porcentual de la productividad la realizamos como en el caso anterior:

Obtenemos un resultado de 7.77%; lo que indica que la productividad total aumentó en dicho porcentaje, superando el incremento promedio del 3%.

Otros aspectos importantes respecto a la productividad de una empresa:

Algunos aspectos adicionales a tener en cuenta en la medición y evaluación de la productividad son:

Inclusión de la calidad: La calidad puede cambiar con el paso del tiempo, sin variar las cantidades de las entradas y salidas. Al permanecer constantes estos valores, podría interpretarse que la productividad es la misma; sin embargo, un aumento de la calidad del producto si representa un uso más eficiente de los recursos. Una forma de incluir estos cambios sería medir las salidas con su valor monetario final (siempre y cuando la mejora de la calidad represente un aumento en el precio de venta).

Otra opción sería simplemente no realizar comparaciones entre las versiones de los productos (o tomarlas de forma referencial) y reiniciar las evaluaciones a partir de la mejora en adelante.

Factores externos: En ciertas ocasiones, factores externos pueden influir en los cálculos de productividad; por lo que es importante que los responsables identifiquen las causas reales de su disminución o aumento. Algunas situaciones externas que pueden influir pueden ser la variación de precios de los insumos, un servicio eléctrico más confiable, etc.

Unidades de medición precisas: Con la amplia variedad de productos existentes en las industrias, es complicado realizar un benchmarking de productividad entre las empresas; ya que productos similares pueden tener insumos o procesos productivos totalmente diferentes. Estas comparaciones pueden distorsionar nuestras evaluaciones si no definimos unidades de medición precisa.

La misma situación se presenta cuando queremos medir la productividad en el sector servicios. Por ejemplo, en una peluquería, cada corte de cabello es una salida única para el proceso lo que dificulta la precisión para medir la productividad.

Reflexión Final:

En esta entrada hemos abordado los conceptos principales sobre la productividad empresarial y su forma de cálculo. Esta medición es muy importante para conocer cuán eficientes somos en el desarrollo de nuestros procesos en la empresa.

Asimismo, el concepto de productividad no sólo se circunscribe al ámbito empresarial; por el contrario, en nuestro desarrollo personal es muy útil tenerlo presente. Para conocer más respecto a la productividad personal, te recomendamos revisar una fantástica entrada de nuestros amigos de Gananci denominada: 10 trucos infalibles para aumentar tu productividad personal.

Finalmente considera que la mejora de la productividad no significa exprimir el trapo al máximo; mejorar la productividad es creer que tenemos una capacidad infinita de mejorar todo. Es como sumergirnos en un océano de creatividad, de pasión y de energía que no tiene ni fondo ni costas.

Referencias:

- Chase, R. & Jacobs, F. (2014). Administración de operaciones. Producción y cadena de suministro (Decimotercera ed.). Mexico, D.F.: McGraw-Hill.

- Heizer, J., & Render, B. (2014). Principios de Administración de Operaciones (Novena ed.). Mexico, D.F.: Pearson Educación.

- Krajewski, L., Ritzman, L. & Malhotra M, (2008). Administración de Operaciones. Procesos y Cadena de Valor (Octava ed.). Mexico, D.F.: Pearson Educación.